相互宝出现危险信号!马云的金融创新陷入恶性循环

作者 | 范智林

来源 | 金融智库(ID:jinrongo2o)

今天中午又收到银行的消息提示,支付宝-相互宝分摊从我的银行卡里扣走了7.47元。

虽然这点钱还不够买包烟,但是每次收到扣款提示,都会让人心里泛起一丝不快。

因为这钱,涨得实在太快了!

还记得2019年初的时候,每一期分摊的费用只有几分钱,几乎可以忽略不计。

但是到了2019年中,每一期的分摊金额就变成了一块多,到了年底更是飙升到了3块多。

接着在2020年又从3块多变成了5块多,然后在今年又从5块多飙升到了7块多。

虽然看起来每年的涨幅也不大,但是目测每年的上涨幅度也达到50%以上。

按照这一趋势下去,估计今年年底就得逼近9块钱,明年年底就得到达15元。

15元看起来似乎不多,但是一年24期算下来也有360块钱。

那我到底还有没有必要再继续参与下去呢?

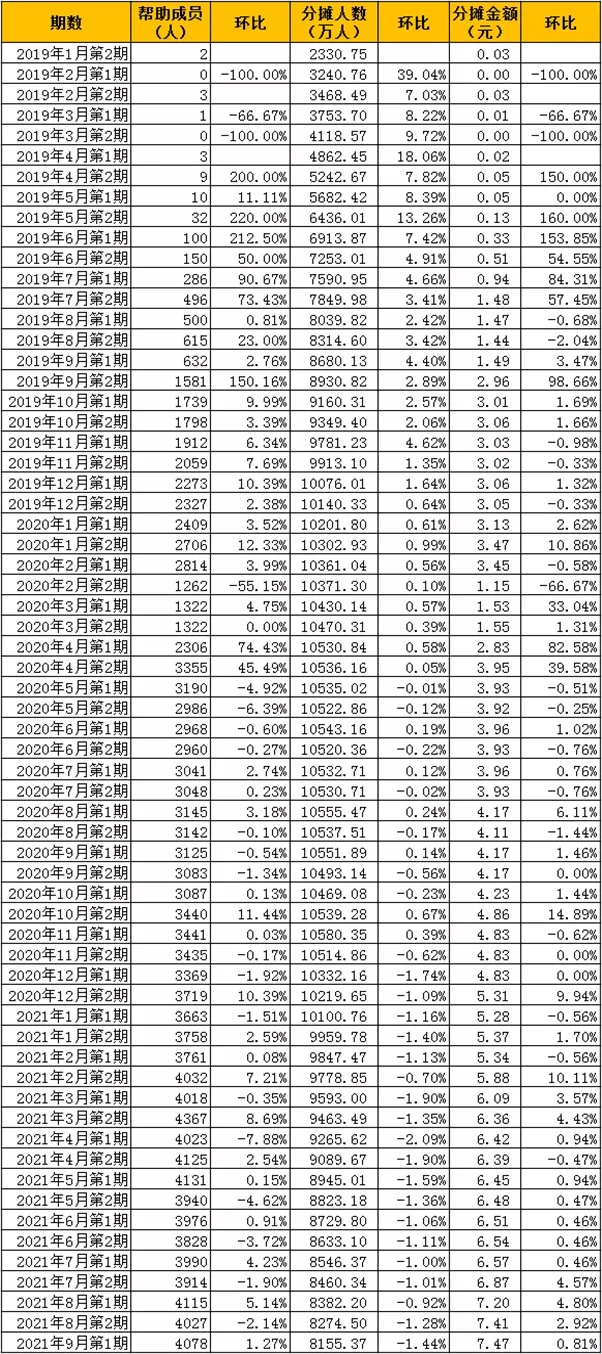

一、相互宝各期数据汇总

为了弄清楚相互宝的分摊费用为什么飙升得如此之快,老范特地去抄录和整理了相互宝从2019年至今的主要数据,并且给每一期的数据计算了环比增长情况。

不看不知道,一看吓一跳,过去不到一年的时间里,相互宝的人数竟然从1亿多下降到8000多万,这是一个危险信号呀!

从上图可以看出,目前相互宝每期帮助的成员人数已经趋于稳定,约为4000人左右。但是参与分摊的人数却从去年底以来一路下滑,所以导致每个成员的分摊费用节节攀升。

而这个,又会进一步导致相互宝的恶性循环!

二、未来分摊费用预测

到目前为止,今年相互宝的每个成员的分摊总额已经达到了108.63元,比去年同期的57.14元高出了90%。

为了更好测算相互宝每年分摊金额的增长情况,我们还是选取两个完整年度进行计算,这样得出的结果会更加科学和严谨。

从目前来看,相互宝只有2019年和2020年两个完整年度,所以我们先对其进行计算。

经过计算得出,2019年相互宝的分摊总额为29.17元,而2020年相互宝的分摊总额是90.55元,同比增长了210%。

考虑到2019年初相互宝每期的分摊金额的基数较低,会导致年度增长率偏高,所以我们排除掉2019年初的几期后,另外选取两组样本进行计算。

首先我们选取2019年7月第1期到2020年6月第2期作为一个年度,再选取2020年7月第1期到2021年6月第2期作为另一个年度。

经计算得出,第一个年度的分摊总额为64.81元,第二个年度的分摊总额为126.51元,同比增长幅度为95.2%。

接着我们选取2019年9月第2期到2020年9月第1期作为一个年度,再选取2020年9月第2期到2021年9月第1期作为另一个年度。

经计算得出,第一个年度的分摊总额为78.33元,第二个年度的分摊总额为141.69元,同比增长幅度为80.9%。

所以假设按照80%的环比增长率来计算的话,今年相互宝的分摊总额将达到163元,预计年底每期的费用应该为8块多,基本不会超过9块。而明年的分摊总额将达到293元,其中年初时每期的分摊费用约为9元,年底时约为15元。

当然了,从长远来看,相互宝分摊费用的增长率不会固定不变的,所以要想更好预测还得根据其设计原理来剖析。

相互宝是采用“一人生病,众人分摊”的原则,受助成员申请的互助金,全部由所有成员平摊,另外平台方从中抽取8%的资金作为管理费。

这样一来,相互宝的计算方式就很简单,只要用每期的互助金总额乘以1.08,然后再去除以全部成员数量,即可得出该期每人的分摊金额。

由于今年每期帮助的成员稳定在4000人左右,所以我们暂且假设以后也会稳定在4000人左右。

老范计算了一下,截至今天为止,相互宝分摊人数已经比2020年11月第1期最高点的10580.35万人减少了2424.98万人,平均每期减少121万人,大约每期环比减少1.29%。

根据目前的环比减少速度,老范预估了下,到今年年底相互宝的分摊人数将跌破7500万人,大约剩下7450万人,明年年底将会跌破5500万大关,大约剩下5450万人。

如果按照这一速度计算,大概意味着今年年底每期的分摊金额将会达到8.18元,一年之后每期的分摊金额将会达到11.18元。

若是这样的话,那么年化下来明年分摊金额的涨幅大概只有36.7%,远远低于前文所估算的80%,这对于广大参与者来说无疑是一个好消息。

三、恶性循环已经开始

但是从现实考量的话,事情可能没有那么乐观。因为目前从数据和各方面信息来看,相互宝已经开始陷入一个恶性循环。

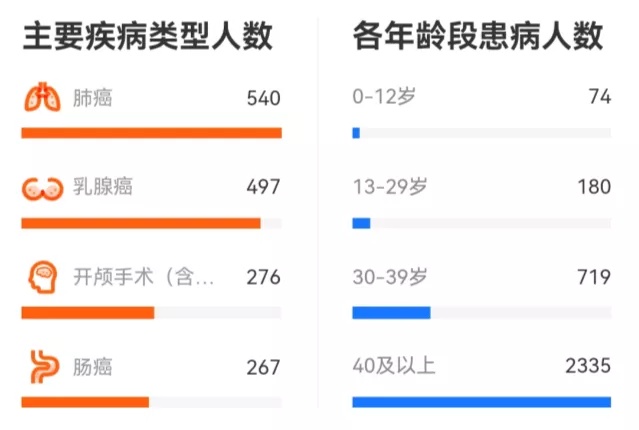

因为从相互宝公布的数据来看,目前申请互助金的人士中,40周岁以上的人士占了大多数,比例高达70.5%,这明显于支付宝的用户群体的年龄分布是不吻合的。

即便是考虑到40岁以上群体的患病率会高于40周岁以下人群数倍,这个数据依旧会比支付宝的40岁以上用户群体的比重高,所以说必然存在不少人是察觉到身体可能有问题才去加入相互宝的。

在相互宝的规则当中,虽然40周岁以上人士能够申请的金额最高只有10万元,仅为40周岁以上人士的三分之一,但是大家每一期分摊的金额都是一样的。

而在商业保险当中,投保人每年需要缴纳的保费,是随着年龄的增长而增长的,年龄越大的人士,每年所需缴纳的保费越高,但是享受的保额上限却是一致的。

所以跟商业保险比起来,相互宝就存在一个漏洞,那就是重症病的高危群体加入相互宝是非常划算的,因为只需跟普通人出一样的钱,就大概率能够获得10万元的救助金。

如此一来,在相互宝的体系内,健康的年轻人其实是比较吃亏的。尤其是随着钻漏洞的人越来越多,健康的年轻人所吃的亏是越来越大。

这样一来,随着每期分摊金额的不断提高,就会有越来越多低风险人群选择退出相互宝,这样共同分摊的人少了,又会导致分摊金额上涨得更快。

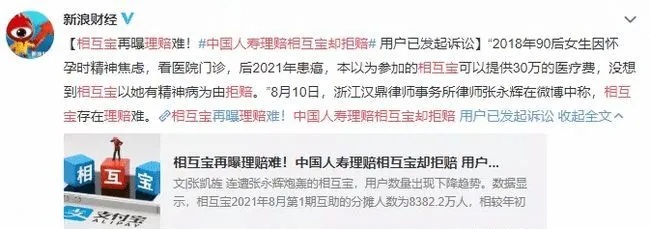

接着平台为了控制申请互助金的人数不要过快增长,又会提高审核的力度,卡住一些疑似揩油的人,如此一来又难免会出现“错杀”的情况。

然后重症患者领不到互助金自然也不乐意了,于是他们也会去借助媒体曝光向平台施加压力,而这些报道出来后,又会进一步影响到普通人继续参与的信心。

所以综合来看,目前相互宝已经陷入到一个恶性循环当中,未来随着退出人数和分摊金额的增加,矛盾必然要爆发,届时蚂蚁方面可能还会惹火烧身。

毕竟目前相互宝平台收取的管理费高达8%,去年一年就大概收了7个多亿。但是跟保险公司相比,相互宝在获客成本和运营开支方面都是较为低廉的,届时肯定会有人质疑蚂蚁是不是借着相互宝平台来牟利。

总的来说,相互宝应该算是一个不错的尝试,但是由于创立之初不够严谨,所以随着漏洞不断扩大,平台终究要会撑不下去的。

相互宝的经验告诉我们,金融体系内的复杂规则,往往都是前人智慧和经验的结晶。放着成熟的经验不管,盲目进行金融创新,后果可能是不堪设想的!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn